Di antara temuan Badan Pemeriksa Keuangan (BPK) RI dalam LKPD Pemkot Pagaralam tahun 2023, terdapat temuan tujuh mobil dinas yang terdapat ketidaksesuaian peminjaman. Bahkan, satu mobil dinas diubah plat nomor menjadi kendaraan pribadi.

Di antara temuan Badan Pemeriksa Keuangan (BPK) RI dalam LKPD Pemkot Pagaralam tahun 2023, terdapat temuan tujuh mobil dinas yang terdapat ketidaksesuaian peminjaman. Bahkan, satu mobil dinas diubah plat nomor menjadi kendaraan pribadi.

- Mendalami Rapor Keuangan Kota Pagaralam 2023: Uang Kas di 14 SKPD Tekor [Bagian Keenam]

- Mendalami Rapor Keuangan Kota Pagaralam 2023: PNS Tak Masuk Kerja hingga Ditahan Tetap Terima Gaji Full [Bagian Kelima]

- Mendalami Rapor Keuangan Kota Pagaralam 2023: Peserta BPJS yang Meninggal Tetap Dibayarkan Iuran [Bagian Keempat]

Baca Juga

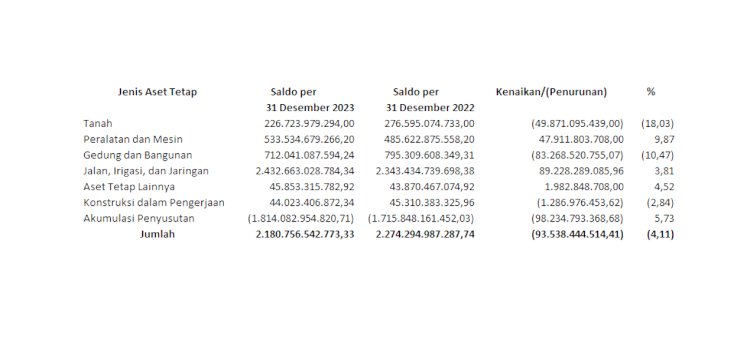

Seperti dijelaskan dalam laporan yang salinannya diperoleh Kantor Berita RMOLSumsel tersebut, Neraca audited Pemerintah Kota Pagar Alam Tahun 2023 menyajikan saldo Aset Tetap sebesar Rp2.180.756.542.773,33.

Saldo Aset Tetap tersebut merupakan hasil dari pengelolaan Barang Milik Daerah (BMD) Kota Pagar Alam sampai dengan Tahun 2023. Dibandingkan dengan saldo Aset Tetap dalam Neraca audited Tahun 2022 sebesar Rp2.274.294.987.287,74 menurun sebesar Rp93.538.444.514,41 atau

4,11% dari saldo Tahun 2022 dengan rincian sebagai berikut.

Berdasarkan LHP atas LKPD TA 2019 s.d. 2022 menunjukkan terdapat rekomendasi terkait pengelolaan Aset Tetap yang belum sesuai tindak lanjutnya dengan rincian sebagai berikut.

a. LHP No.37/LHP/XVIII.PLG/06/2020 tanggal 21 Juni 2020 BPK melaporkan terdapat permasalahan pengamanan Barang Milik Daerah Pemerintah Kota Pagar Alam belum memadai. Berdasarkan hasil pemeriksaan atas penatausahaan Aset Tetap Tahun 2019 menunjukkan terdapat Aset Tetap Tanah sebanyak 544 bidang tanah belum didukung sertifikat dan 180 unit kendaraan dinas belum didukung dengan bukti kepemilikan berupa BPKB.

BPK merekomendasikan kepada Sekretaris Daerah selaku Pengelola Barang untuk menginstruksikan Kepala BKD selaku Pejabat Penatausahaan Barang melengkapi bukti kendaraan bermotor berupa BPKB dan melakukan inventarisasi Aset Tetap Tanah. Selama Tahun 2023 Pemerintah Kota Pagar Alam telah mengupayakan untuk menindaklanjuti rekomendasi tersebut namun belum sesuai.

b. LHP No.28/LHP/XVIII.PLG/05/2023 tanggal 05 Mei 2023

BPK melaporkan terdapat permasalahan Aset Tetap Gedung dan Bangunan dan Aset Tetap Jalan, Irigasi, dan Jaringan yaitu pengadaan Aset Tetap Gedung dan Bangunan dan Jalan, Irigasi, dan Jaringan Tahun 2022 dicatat tidak informatif, jasa konsultan perencanaan dan pengawasan belum diatribusikan ke aset induknya,

Aset Tetap Gedung dan Bangunan dan Jalan, Irigasi, dan Jaringan terindikasi dicatat terpisah dari aset induknya, dan terdapat Gedung dan Bangunan dalam kondisi rusak berat belum diproses penghapusannya.

BPK merekomendasikan kepada Wali Kota Pagar Alam agar memerintahkan:

1) Kepala BKD selaku Pejabat Penatausahaan Barang untuk segera:

a) Memproses penghapusan aset tetap gedung dan bangunan dengan kondisi rusak berat untuk ditetapkan penghapusannya oleh wali kota; dan

b) Menyelesaikan penertiban pencatatan atribusi dan kapitalisasi aset tetap gedung dan bangunan dan aset tetap jalan, irigasi dan jaringan.

2) Kepala SKPD terkait selaku Pengguna Barang untuk:

a) Melakukan revisi perjanjian pinjam pakai BMD dan melengkapinya dengan jangka waktu peminjaman;

b) Memerintahkan Pengurus Barang masing-masing untuk melaksanakan inventarisasi BMD secara periodik, melaporkan perubahan kondisi fisik BMD berdasarkan pengecekan fisik barang, dan melengkapi informasi pencatatan dalam KIB secara lengkap dan informatif sesuai kondisi sebenarnya; dan

c) Melakukan inventarisasi Aset Tetap Gedung dan Bangunan dengan kondisi rusak berat, kemudian mengusulkan hasil inventarisasi tersebut ke BKD untuk diproses penghapusannya sesuai dengan ketentuan peraturan perundang-undangan.

Selama Tahun 2023 Pemerintah Kota Pagar Alam telah mengupayakan untuk menindaklanjuti rekomendasi tersebut namun belum sesuai. Berdasarkan hasil pemeriksaan atas penatausahaan Aset Tetap Tahun 2023 menunjukkan terdapat permasalahan terkait kelemahan penatausahaan dan pengamanan Aset Tetap antara lain sebagai berikut.

a. Penyajian Informasi Aset pada KIB Tidak Informatif Berdasarkan hasil pemeriksaan atas dokumen menunjukkan KIB A, KIB C, dan KIB D antara lain menyajikan data tentang jenis barang, kode barang/register barang, luas, letak/alamat, tahun perolehan, penggunaan, dan nilai. Sedangkan, pada KIB B antara lain menyajikan tentang jenis barang, kode barang/register.

barang, tahun perolehan, nomor rangka, nomor mesin, nomor BPKB dan nilai.

Penelusuran atas KIB menunjukkan penyajian aset pada KIB tidak informatif

antara lain sebagai berikut.

1) Rincian Aset Tanah yang disajikan pada KIB A pada 21 SKPD dengan jumlah sebanyak 457 persil sebesar Rp229.700.467.881,00 tidak menyajikan informasi mengenai luas bidang secara spesifik dan/atau alamat seperti nama jalan, desa, kelurahan, atau kecamatan, dan nomor dan tanggal sertifikat.

2) Rincian Aset Peralatan dan Mesin yang disajikan pada KIB B pada 32 SKPD dengan jumlah sebanyak 7.866 unit barang sebesar Rp308.699.374.757,90 tidak menyajikan informasi mengenai merk/tipe, nomor rangka, nomor mesin, nomor polisi dan/atau nomor BPKB.

3) Rincian Aset Gedung dan Bangunan yang disajikan pada KIB C pada 20 SKPD dengan jumlah sebanyak 498 unit bangunan sebesar Rp307.613.090.438,90 tidak menyajikan informasi mengenai luas bidang bangunan secara spesifik dan/atau alamat seperti nama jalan, desa, kelurahan atau kecamatan.

4) Rincian Aset Jalan, Irigasi, dan Jaringan yang disajikan pada KIB D pada 24 SKPD dengan jumlah sebanyak 3.438 unit sebesar Rp2.544.953.586.528,53 tidak menyajikan informasi mengenai panjang/luas bidang jalan maupun irigasi secara spesifik dan/atau alamat seperti nama jalan, desa, kelurahan atau kecamatan.

Rekapitulasi atas aset yang dicatat tidak informatif terdapat pada Lampiran 8.

b. Kurang Catat atas Aset Peralatan dan Mesin pada BPBD

Berdasarkan pemeriksaan fisik atas keberadaan Barang Milik Daerah, ditemukan bahwa terdapat aset Peralatan dan Mesin penunjang fungsi utama SKPD belum tercatat. Aset tersebut yaitu perlengkapan evakuasi pada BPBD yang berasal dari hibah.

Berdasarkan permintaan keterangan dari pengurus barang, diperoleh informasi bahwa atas pencatatan tersebut tidak terdapat pada KIB dan belum ditemukan dokumen sumber sebagai dasar penilaian aset tersebut. Aset tersebut diperoleh sekitar Tahun 2019, sehingga nilai buku mendekati Rp0,00.

c. Kendaraan yang Dipinjampakai oleh Instansi Vertikal Diubah Plat Nomor Polisinya Berdasarkan pemeriksaan atas dokumen, terdapat kendaraan dinas yang dipinjampakaikan kepada instansi vertikal berdasarkan Surat Perjanjian Pinjam Pakai Kendaraan Dinas Milik Pemerintah Kota Pagar Alam Nomor 028/07/SKPD/SD.VI/2023. Berdasarkan surat perjanjian tersebut, Pemerintah Kota Pagar Alam meminjamkan tujuh kendaraan dinas roda empat dengan rincian

sebagai berikut.

Berdasarkan pemeriksaan atas fisik kendaraan, terdapat ketidaksesuaian antara kendaraan dinas yang dipinjam dengan surat perjanjian. Pasal 6 surat perjanjian tersebut mengatur bahwa peminjam dilarang mengubah bentuk, menjual/memindahtangankan kendaraan tersebut tanpa izin Pemerintah Kota Pagar Alam.

Atas tujuh kendaraan dinas yang dipinjamkan, satu kendaraan diubah menjadi plat jabatan dan enam kendaraan diubah plat menjadi plat hitam/pribadi. Berdasarkan keterangan dari Kepala Bagian Umum Setdako yang menandatangani surat perjanjian yang bertindak dan atas nama Pemerintah Kota Pagar Alam menyatakan bahwa belum terdapat surat pemberitahuan dari peminjam atas hal tersebut.

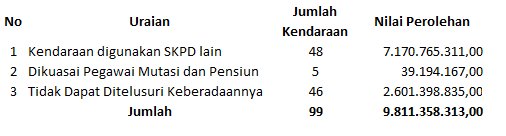

d. Pemanfaatan dan Penatausahaan atas 99 Kendaraan Dinas Tidak Tertib senilai Rp9.811.358.313,00

Hasil pemeriksaan fisik secara uji petik atas aset kendaraan pada 26 SKPD menunjukkan terdapat kendaraan dinas yang tercatat pada SKPD namun digunakan oleh SKPD lain dan belum dilengkapi administrasi yang memadai, diserahkan kepada masyarakat namun belum diproses penghapusannya, dikuasai pegawai mutasi dan pensiun, dan tidak dapat ditelusuri keberadaannya dengan rekapitulasi sebagai berikut.

e. Pencatatan Aset Gedung dan Bangunan pada Dinas PUTR Tidak Memadai KIB C Dinas PUTR mencatat sebanyak 229 Aset Tetap Gedung dan Bangunan dengan nilai perolehan sebesar Rp187.394.785,760,00. Berdasarkan penelusuran terhadap rincian Aset Tetap Gedung dan Bangunan pada KIB C Dinas PUTR diketahui bahwa terdapat permasalahan atas pemanfaatan 160 Aset Tetap Gedung dan Bangunan antara lain dalam penguasaan dan digunakan SKPD lain, bertujuan untuk diserahkan kepada masyarakat, dan hibah kepada instansi vertikal dengan

rincian sebagai berikut.

1) Aset Tetap Gedung dan Bangunan yang digunakan SKPD lain sebanyak 115 unit dengan nilai perolehan sebesar Rp88.862.083.510,00.

2) Aset Tetap Gedung dan Bangunan yang bertujuan untuk diserahkan kepada

masyarakat antara lain rehabilitasi mushola/masjid dan pembangunan MCK

sebanyak 38 unit dengan nilai perolehan sebesar Rp6.964.702.000,00.

Rincian atas aset gedung dan bangunan pada Dinas PUTR terdapat pada Lampiran

10 dan 11.

f. Aset Rusak Berat dan Aset Hilang atas Peralatan dan Mesin Masih Disajikan

Sebagai Aset Tetap Aset Tetap yang disajikan pada Neraca per 31 Desember 2023 tercatat pada aplikasi SIMDA BMD dengan kondisi baik atau rusak ringan. Aset Tetap yang tercatat dengan kondisi rusak berat akan direklasifikasi pada kelompok Aset Lainnya.

Berdasarkan pemeriksaan fisik atas keberadaan Aset Tetap secara uji petik pada 22 SKPD menunjukkan kondisi sebagai berikut.

1) KIB B pada 18 SKPD mencatat kondisi aset rusak berat sebanyak 527 unit peralatan dan mesin sebesar Rp36.768.840.346,90.

2) KIB B pada 15 SKPD mencatat aset hilang sebanyak 948 unit peralatan dan mesin sebesar Rp36.017.749.880,37. Rekapitulasi atas aset rusak berat dan hilang atas peralatan dan mesin terdapat pada Lampiran 12.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 27 Tahun 2014 sebagaimana telah diubah dengan PP

Nomor 28 Tahun 2020 tentang Pengelolaan Barang Milik Daerah, meliputi: 1) Pasal 42 ayat (1) yang menyatakan bahwa Pengelola Barang, Pengguna Barang dan/atau Kuasa Pengguna Barang wajib melakukan pengamanan Barang Milik Negara/Daerah yang berada dalam penguasaannya; dan 2) Pasal 42 ayat (2) yang menyatakan bahwa Pengamanan Barang Milik Negara/Daerah sebagaimana dimaksud pada ayat (1) meliputi pengamanan administrasi, pengamanan fisik, dan pengamanan hukum.

b. Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah, pada:

1) Pasal 10 yang menyatakan bahwa Sekretaris Daerah selaku Pengelola Barang berwenang dan bertanggung jawab antara lain:

a) huruf c, mengajukan usul pemanfaatan dan pemindahtanganan barang milik daerah yang memerlukan persetujuan Gubernur/Bupati/Wali Kota; dan

b) huruf e, mengatur pelaksanaan pemindahtanganan barang milik daerah yang telah disetujui oleh Gubernur/Bupati/Wali Kota atau DPRD;

2) Pasal 12 ayat (3) huruf (e) yang menyatakan bahwa Pengguna Barang berwenang dan bertanggung jawab mengamankan dan memelihara barang milik daerah yang berada dalam penguasaannya; dan

c. Klausul surat perjanjian yang mengatur mengenai kewajiban peminjam.

Permasalahan tersebut mengakibatkan:

a. Penyajian saldo Aset Tetap Peralatan dan Mesin dan Aset Tetap Gedung dan

Bangunan belum menggambarkan kondisi yang sebenarnya;

b. Aset Tetap yang dicatat tidak informatif akan menyulitkan pengawasan dan pengendalian penggunaan Aset Tetap; dan

c. Risiko kehilangan dan/atau penyalahgunaan BMD yang dimanfaatkan oleh pihak

lain.

Hal tersebut terjadi karena:

a. Sekretaris Daerah selaku Pengelola Barang belum optimal dalam mengawasi dan mengendalikan pengelolaan BMD sesuai ketentuan;

b. Sekretaris Daerah selaku Pengelola BMD dan Kepala BKD selaku Pejabat Penatausahaan Barang, Kepala SKPD selaku Pengguna Barang, Kepala Bidang Aset BKD selaku Pengurus Barang Pengelola tidak tertib dalam mengamankan

BMD;

c. Kepala SKPD terkait selaku Pengguna Barang kurang mengawasi dan mengendalikan penatausahaan Aset Tetap pada masing-masing satuan kerjanya;

dan

d. Pengurus Barang belum melaksanakan pencatatan secara lengkap pada KIB, belum

menginventarisasi BMD secara periodik, belum melaporkan perubahan kondisi

fisik BMD berdasarkan pengecekan fisik barang, dan belum membantu

mengamankan BMD yang dikelola para Pengguna Barang. (bersambung/tim)

- Mendalami Rapor Keuangan Kota Pagaralam 2023: Uang Kas di 14 SKPD Tekor [Bagian Keenam]

- Mendalami Rapor Keuangan Kota Pagaralam 2023: PNS Tak Masuk Kerja hingga Ditahan Tetap Terima Gaji Full [Bagian Kelima]

- Mendalami Rapor Keuangan Kota Pagaralam 2023: Peserta BPJS yang Meninggal Tetap Dibayarkan Iuran [Bagian Keempat]